Si tratta di un adempimento una tantum che l’Agenzia delle Entrate ha semplificato grazie al provvedimento direttoriale del 25 ottobre 2022, n. prot. 398976/2022 ed è in scadenza al 30/11/2022 il termine per inviare la dichiarazione sostitutiva di atto notorio del rispetto dei requisiti di cui alle sezioni 3.1 e 3.12 del Temporary Framework.

L’attenzione si pone sul prospetto aiuti di Stato del modello Redditi 2022 e sulle esenzioni IMU.

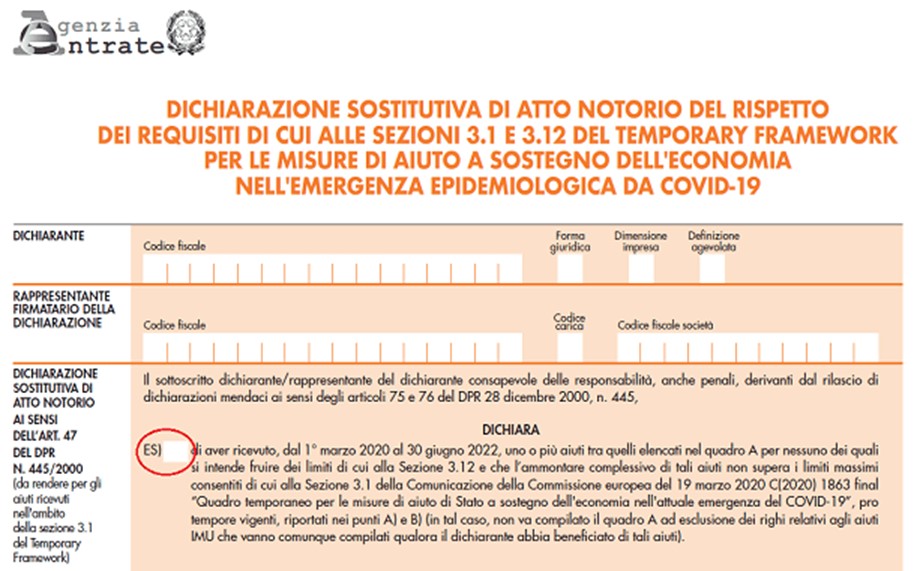

Introduzione della nuova casella ES

L’intervento consiste nell’esonero dal dover indicare l’elenco dettagliato degli aiuti Covid nel caso in cui l’ammontare complessivo degli aiuti ricevuti durante l’emergenza Covid-19 non superi i limiti previsti dalla Sezione 3.1 del Quadro Temporaneo. Tali limiti sono fissati nella misura di:

- 800.000 euro fino al 27 gennaio 2021;

- 1.800.000 euro dal 28 gennaio 2021.

Per permettere ciò, nel frontespizio del modello, è stata inserita la nuova casella ES.

Barrando tale casella è possibile non compilare il quadro A e, quindi, non indicare l’elenco dettagliato degli aiuti Covid fruiti.Va però precisato che la casella ES può essere barrata unicamente dai soggetti che dichiarano di rispettare tutte le seguenti condizioni e cioè:

- dal 1° marzo 2020 al 30 giugno 2022 hanno ricevuto uno o più aiuti tra quelli elencati nel quadro A;

- per nessuno degli aiuti ricevuti intendono fruire dei limiti di cui alla Sezione 3.12 del Temporary Framework;

- l’ammontare complessivo degli aiuti ricevuti non supera i limiti massimi consentiti di cui alla Sezione 3.1 del medesimo quadro temporaneo come sopra indicati.

Gli Aiuti del Temporary Framework già autocertificati

Le istruzioni alla compilazione del modello prevedono espressamente che qualora tale dichiarazione sostitutiva sia stata già resa, unitamente al modello di comunicazione/istanza presentato per l’accesso agli aiuti per i quali il relativo modello includeva la dichiarazione sostitutiva (come, ad esempio, l’istanza per il riconoscimento del contributo a fondo perduto perequativo di cui all’art. 1, commi da 16 a 27, D.L. n. 73/2021), la presentazione della dichiarazione entro il 30 novembre 2022 non è più obbligatoria, a patto che il beneficiario non abbia successivamente fruito di ulteriori aiuti diversi da quelli già autocertificati.

Ciò significa che se il contributo a fondo perduto perequativo è stato l’ultimo aiuto fruito dall’impresa, il modello di autocertificazione entro il 30 novembre non andrà trasmesso.

La mancata trasmissione del modello porta ovviamente all’indicazione di tutti gli aiuti del Temporary Framework che sono anche aiuti di Stato, ricevuti nel corso del 2021, nel modello Redditi 2022.

La versione semplificata ribadisce che, nel caso in cui il beneficiario abbia successivamente fruito di ulteriori aiuti rispetto agli ultimi “autocertificati”, debba presentare la dichiarazione riportando i dati degli ulteriori aiuti successivamente fruiti nonché di quelli già indicati nella precedente dichiarazione sostitutiva presentata con la possibilità di poter presentare tale seconda dichiarazione barrando la nuova casella ES, qualora sussistano le condizioni, evitando così di dover compilare il quadro A.

L’esenzione IMU con doppia annotazione

Gli operatori economici che nel “periodo ombrello”, che va dal 1° marzo 2020 al 30 giugno 2022, hanno usufruito delle esenzioni dai versamenti IMU disposte dai vari provvedimenti emergenziali, anche se si trovano nelle condizioni di poter barrare la nuova casella ES, dovranno comunque compilare i righi relativi agli aiuti IMU presenti nel quadro A del modello di autocertificazione.

Superamento limiti: la possibilità di attingere dal periodo successivo

Le istruzioni alla dichiarazione aiuti Covid prevedono espressamente che, nel caso in cui un operatore economico dovesse superare il limite del massimale stabilito nel corso del primo periodo di vigenza della Sezione 3.1 (pari a 800.000 euro dal 1° marzo 2020 fino al 27 gennaio 2021) e non avesse la possibilità di allocare l’eccedenza all’interno della Sezione 3.12 (per mancanza dei requisiti ivi stabiliti), tale eccedenza non spettante potrebbe trovare capienza, con applicazione degli interessi da recupero, all’interno del nuovo e differente massimale della medesima Sezione, che non risultasse già interamente coperto dagli aiuti ricevuti nel suddetto secondo periodo.

Un esempio per chiarire

Supponiamo che un operatore economico abbia ricevuto aiuti della sezione 3.1 del TF nel primo periodo, per un importo complessivo di euro 1.000.000. Supponiamo inoltre che gli interessi dovuti sull’eccedenza di 200.000 euro siano pari a 30.000 euro.

Non potendo avvalersi della sezione 3.12, il nostro operatore dovrà spostare le sue attenzioni sul secondo periodo di vigenza del TF (28 gennaio 2021-30 giugno 2022) e verificare se, rispetto al nuovo limite massimo di 1.800.000, esiste lo spazio per allocare anche i 230.000 eccedenti dal primo periodo.

Se così fosse, non vi sarà nessun riversamento da effettuare ma occorrerà compilare l’apposito spazio della dichiarazione aiuti Covid come segue:

Come si può notare, la verifica della sussistenza di spazio nel secondo periodo del TF dovrà essere effettuata “extra contabilmente” dall’operatore economico.